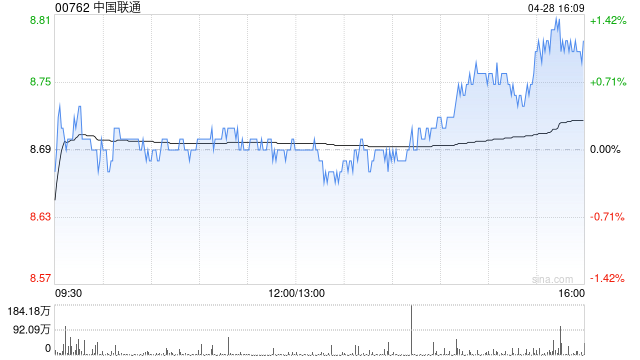

高盛发布研报称,下调对中国联通(00762)EBITDA利润率预测,并下调对公司今年至2027年EBITDA及净利润预测分别最多1.6%及最多6%,对联通H股目标价由10.5港元降至10港元,为2026年企业价值倍数(EV/EBITDA)2.5倍,低于原来目标的2.6倍,维持“买入”评级。

中国联通首季除息税折旧摊销前溢利(EBITDA)266亿元人民币,大致符合该行预期。净利润56亿元人民币,低于该行预期7%,主要基于低于预期的非经营收益及高于预期的折旧开支。期内云业务收入同比升18%至197亿元人民币,IDC收入同比升8.8%至72亿元人民币。

转载请注明来自啄信科技,本文标题:《高盛:下调中国联通EBITDA及净利润预测 降目标价至10港元》

京公网安备11000000000001号

京公网安备11000000000001号 浙ICP备2020031206号-6

浙ICP备2020031206号-6